Llevar el control de los Centros de Costo es esencial para la gestión financiera de una empresa. Al utilizar un software ERP, se facilita la automatización y optimización de datos. Esto permite que la organización de un negocio sea mucho más eficiente.

Su función principal es agrupar y clasificar todos los gastos de una compañía en diferentes categorías. Esta división puede realizarse por áreas, departamentos, sucursales o proyectos específicos. El objetivo es establecer un criterio claro para el control contable.

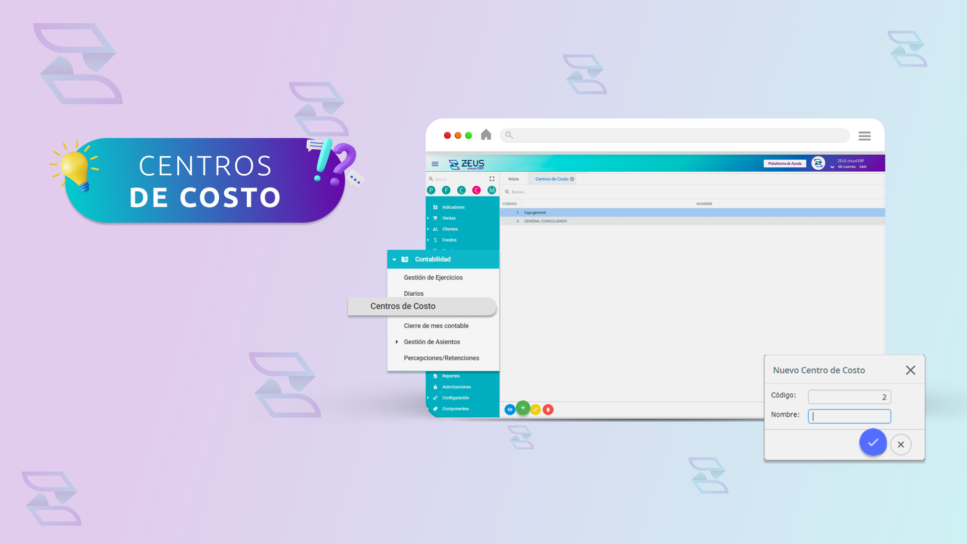

Desde ZEUS ERP (Módulo Contabilidad > Centros de Costo), podrá crear las categorías que sean requeridas. Allí conocerá la acumulación de importes de las operaciones relacionadas. Dentro de esta funcionalidad es posible visualizar, modificar y eliminar cada registro fácilmente.

Utilizar esta herramienta permite un mayor dominio de los gastos. Al conocer los costos asociados a cada actividad, resulta más sencillo llevar un control presupuestario preciso. Por lo tanto, se obtiene una mejor rentabilidad. El sistema revela exactamente dónde se pueden reducir gastos gracias a la información proporcionada.

La importancia de la imputación de costos

Registrar lo que sucede monetariamente con cada producto o servicio trae grandes ventajas. Permite dividir correctamente el volumen de gastos de cada departamento. Asimismo, ayuda a imputar de manera eficaz los valores exactos a cada artículo comercializado.

Clasificación de los Centros de Costo

Como mencionamos anteriormente, estas categorías están establecidas para entender la división de gastos departamentales. También sirven para discriminar el valor de ciertos productos. Existen varias clasificaciones dependiendo del criterio analizado:

Por sus funciones operativas

- Productivos: Relacionados directamente con la producción de bienes o servicios.

- No productivos: Son necesarios para el funcionamiento de la empresa, pero no se vinculan con la fabricación. Pueden ser áreas específicas como administración o marketing.

Por su relación con el producto o servicio

- Primarios: Se identifican directamente con el producto final. Ejemplos claros son la materia prima o la mano de obra directa.

- Secundarios: Incurren en gastos que no se pueden identificar con un artículo en particular. El alquiler de un depósito o los impuestos entran en esta categoría.

Por su capacidad de control

- Controlables: Influyen directamente en la gestión a corto plazo.

- No controlables: Su impacto no se puede modificar en lo inmediato.

Por el nivel de responsabilidad

- Única: Existe un solo encargado en la gestión contable de esa área.

- Compartida: Hay varios responsables tomando decisiones, como ocurre a menudo en los equipos de marketing.

Por su ubicación geográfica

- Internos: Aquellos que se encuentran dentro de la propia organización, como el departamento de ensamblaje.

- Externos: Elementos que operan por fuera de la empresa, como una agencia de logística tercerizada.

Diferencia entre costos principales y auxiliares

Para simplificar, estas clasificaciones suelen agruparse en principales o auxiliares. Un centro principal es aquel que interviene directamente en la fabricación de un bien. En cambio, los auxiliares representan gastos indirectos, donde el importe total se divide entre varios productos.

Administrar ingresos y egresos representa un gran desafío diario. Sin embargo, con un software de gestión como ZEUS ERP, estos procesos se agilizan notablemente. Sin una supervisión correcta, cualquier organización puede perder el rumbo financiero rápidamente. Afortunadamente, un sistema integral advierte y monitorea todos los movimientos.

Mantener esta estructura organizada permite tomar mejores decisiones corporativas. Al saber exactamente cuánto se puede invertir, es posible proyectar un crecimiento minimizando todo tipo de riesgo.

Centros de Costo en una empresa constructora

El caso de las constructoras tiene particularidades, ya que la mayoría de los proyectos exigen un centro único. Tener la información detallada del desempeño de cada obra otorga un control absoluto sobre el presupuesto.

Dentro de este rubro particular, encontramos clasificaciones específicas:

- Por proyecto puntual: Los fondos destinados exclusivamente a una casa, un edificio o un complejo.

- Por tipo de obra: Se categoriza dependiendo de si es una obra civil, eléctrica, sanitaria o vial.

A mayor planificación, mejor será el rendimiento del presupuesto asignado. Esta anticipación permite ser extremadamente preciso con los recursos desde el primer día.

Contar con esta información resulta vital para determinar la viabilidad económica de un nuevo desarrollo antes de invertir. Los datos duros facilitan la elección de dónde inyectar capital y cómo asignar recursos. Además, ayudan a identificar rápidamente las oportunidades de ahorro.

El rol del ERP en la planificación a futuro

Para rastrear eficazmente las salidas de dinero, es altamente recomendable implementar un ERP. Estas plataformas tecnológicas representan una ventaja competitiva invaluable. Permiten dominar las finanzas de la organización y establecer bases sólidas para planificar el futuro con seguridad.

Conoce más sobre esta funcionalidad:

«Centros de Costo»