En el día a día se tiene que lidiar con situaciones que seguramente incomodan o que son simplemente fastidiosas. Una de estas situaciones puede ser el contacto con los clientes o proveedores, y hoy en específico veremos los casos en los que se debe establecer un tope de dinero.

Pero ¿Qué es el Limite de Crédito Financiero?

Un crédito financiero es una herramienta para que las empresas o individuos autónomos puedan obtener fondos prestados para satisfacer necesidades financieras. Siempre en estos casos va a haber alguien que es el que presta el dinero, el cual tiene que establecer los términos y condiciones de forma clara para que no haya problemas a futuro.

Este tipo de acciones no son para cualquier persona o entidad, ya que hay ciertos requisitos como demostrar la solvencia económica, el historial crediticio, ingresos y la capacidad de pago que van a ser solicitadas desde una primera instancia.

¿Qué son los sistemas ERP y por qué son un beneficio para mi negocio?

Y ¿Cuál Es la Diferencia entre Límite de Crédito y Límite de Crédito Financiero?

Cuando se habla de «Límite de Crédito» se hace mención a un término financiero que se utiliza para describir la cantidad máxima de dinero que una entidad (proveedor) está dispuesto a otorgar o permitir que un cliente o deudor utilice.

En cambio, el Límite Financiero es el saldo máximo que un cliente puede acumular antes de que se le impidan realizar más cargos sin pagar una parte de la deuda acumulada. Por lo tanto, el saldo máximo que un cliente puede acumular antes de que se le impidan realizar más cargos, sin pagar una parte de la deuda acumulada.

Es el resultado: saldo comercial + cheques en cartera + cheques entregados + cheques rechazados.

Al superarse el límite establecido en la toma de pedidos, remitos y facturación será bloqueada.

Cuando se vende a crédito o cuenta corriente es necesario averiguar las tasas de interés o costo financiero que se aplica en esa financiación. Para conocer éste, hay un cálculo que se puede realizar:

¿Cómo Se Calcula el Costo Financiero Total de un Crédito?

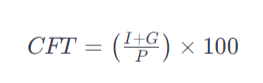

El Costo Financiero Total (CFT) es un indicador que permite saber los costos asociados con el crédito, las tasas de interés, comisiones y gastos administrativos. Para calcular el CFT la fórmula básica es la suma de la tasa de interés nominal y todos los costos adicionales.

Recordatorio: El costo financiero total en las tarjetas de crédito no sólo incluye las tasas de interés, también posibles cargos por mora, cuotas anuales y otros costos posibles.

- I: el importe total de los intereses pagados durante el período del préstamo. Estos intereses van a depender del banco, como referencia puede tomar las tasas de interés publicadas por el Banco Central de su país.

- G: los gastos adicionales como comisiones, seguros u otros cargos asociados al préstamo.

- P: el monto principal del préstamo.

Para conocer el resultado, pero apuntando específicamente en las tarjetas de crédito, se vuelve a hacer la misma fórmula teniendo en cuenta:

- I: el total de los intereses acumulados durante un período determinado.

- G: los cargos asociados a la tarjeta como cuotas anuales, seguros, etc.

- P: el saldo promedio mensual de la tarjeta.

De igual forma, el Costo Financiero Total de la tarjeta de crédito puede variar según la entidad financiera que sea la emisora.

Tipos de Créditos Financieros

Para potenciar las ventas de un negocio existen varias maneras de financiación con diferentes tipos de créditos financieros, cada uno está diseñado para satisfacer distintas necesidades. Los más comunes son:

- Préstamos personales,

- Hipotecas,

- Líneas de crédito,

- Tarjetas de crédito.

Cada una de ellas tiene sus propias características, plazos de vencimiento y tasas de interés que son variables. La elección de una de ellas dependerá del monto máximo que se necesite como límite, sin olvidar considerar las cargas financieras.

Mejore la gestión de sus tarjetas de crédito con ZEUS ERP

“Límite de Crédito y Limite de Crédito Financiero”